Pubblicato il modello 730 2025 con relative istruzioni

Cronoprogramma 730 2025

4 Marzo 2024

L’Agenzia delle Entrate, col provvedimento del 11 Marzo 2025, ha reso disponibili vari modelli 2025 in versione definitiva, tra cui il modello 730 2025 con relative istruzioni.

Il modello 730 2025 e relative istruzioni sono scaricabili al seguente link.

Modello 730 2025, relative istruzioni, nonché moduli di delega 2025 a.i. 2024 (sia per accesso ai dati della dichiarazione precompilata, sia per lo scaricamento della CU INPS) e moduli di autocertificazione per non calcolare eventuali acconti 2025 sono altresì disponibili sul nostro sito al presente link.

Le principali novità contenute nel modello 730/2025 sono le seguenti:

- Ampliamento platea 730: è possibile utilizzare il modello 730 anche per dichiarare alcune fattispecie reddituali per le quali in precedenza

era necessario presentare il modello REDDITI PF, quali:- redditi soggetti a tassazione separata e imposta sostitutiva e da rivalutazione dei terreni (quadro M);

- plusvalenze di natura finanziaria (quadro T).

- Modifica scaglioni di reddito e delle aliquote IRPEF: è prevista una riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti

aliquote; - Nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P.: per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali, considerati congiuntamente, non concorrono ovvero concorrono parzialmente alla formazione del reddito complessivo;

- Locazioni brevi: i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime; la predetta aliquota è ridotta al 21 per cento per i redditi da

locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi; - Codice Identificativo Nazionale (CIN): per i contratti di locazione per finalità turistiche e per i contratti di locazione breve, il locatore o il soggetto titolare della struttura turistico-ricettiva deve indicare nella sezione III del quadro B il Codice Identificativo Nazionale (CIN) assegnato dal Ministero del Turismo;

- Lavoro dipendente prestato all’estero in zona di frontiera: dal 2024, il reddito da lavoro dipendente prestato all’estero in zona di frontiera o in altri Paesi limitrofi al territorio nazionale, in via continuativa e come oggetto esclusivo del rapporto, da soggetti residenti nel territorio dello Stato italiano, concorre a formare il reddito complessivo per l’importo eccedente 10.000 euro;

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: per il solo periodo d’imposta 2024 è innalzata da 1.880 euro a 1.955 euro la detrazione prevista per i contribuenti titolari di redditi di lavoro dipendente escluse le pensioni e assegni ad esse equiparati e per taluni redditi assimilati a quelli di lavoro dipendente, in caso di reddito complessivo non superiore a 15.000 euro;

- Lavoro sportivo dilettantistico e professionistico: il lavoro sportivo dal 31 luglio 2024, non può generare reddito assimilato a quello di lavoro autonomo;

- Modifica alla detrazione per il personale del comparto sicurezza e difesa: nel periodo compreso tra il 1° gennaio 2024 e il 31 dicembre 2024, la detrazione per il comparto sicurezza e difesa spetta per un importo massimo di 610,50 euro ai lavoratori che nell’anno

2023 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro; - Bonus tredicesima: per l’anno 2024, ai titolari di reddito di lavoro dipendente con un reddito complessivo non superiore ad euro 28.000 che rispettino determinate condizioni, è riconosciuta un’indennità di importo pari ad euro 100, ragguagliata al periodo di lavoro, che

non concorre alla formazione del reddito complessivo; - Trattamento Integrativo: per l’anno 2024, l’agevolazione in questione spetta, in rapporto al periodo di lavoro nell’anno, se l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente è maggiore della detrazione per lavoro dipendente ridotta di 75 euro;

- Redditi a tassazione separata: da quest’anno i redditi assoggettati a tassazione separata vanno indicati nel quadro M anziché nel quadro D. In particolare, i rimborsi di oneri per i quali si è fruito della detrazione in anni precedenti vanno indicati nel rigo M3 (ad esempio,

rimborsi di spese sanitarie portati in detrazione negli anni precedenti al 2024); - Lavoratori impatriati: ridisegnato il regime fiscale agevolato per i lavoratori impatriati che trasferiscono la residenza fiscale in Italia a decorrere dal periodo d’imposta 2024; i redditi prodotti dai lavoratori che trasferiscono la residenza in Italia concorrono alla formazione

del reddito complessivo limitatamente al 50 per cento del loro ammontare (limitatamente al 40 per cento del loro ammontare in presenza di un figlio minore o in caso di nascita di un figlio ovvero di adozione di un minore di età durante il periodo di fruizione del regime) al ricorrere di determinate condizioni; - Rimodulazione delle detrazioni per oneri: per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, è prevista una

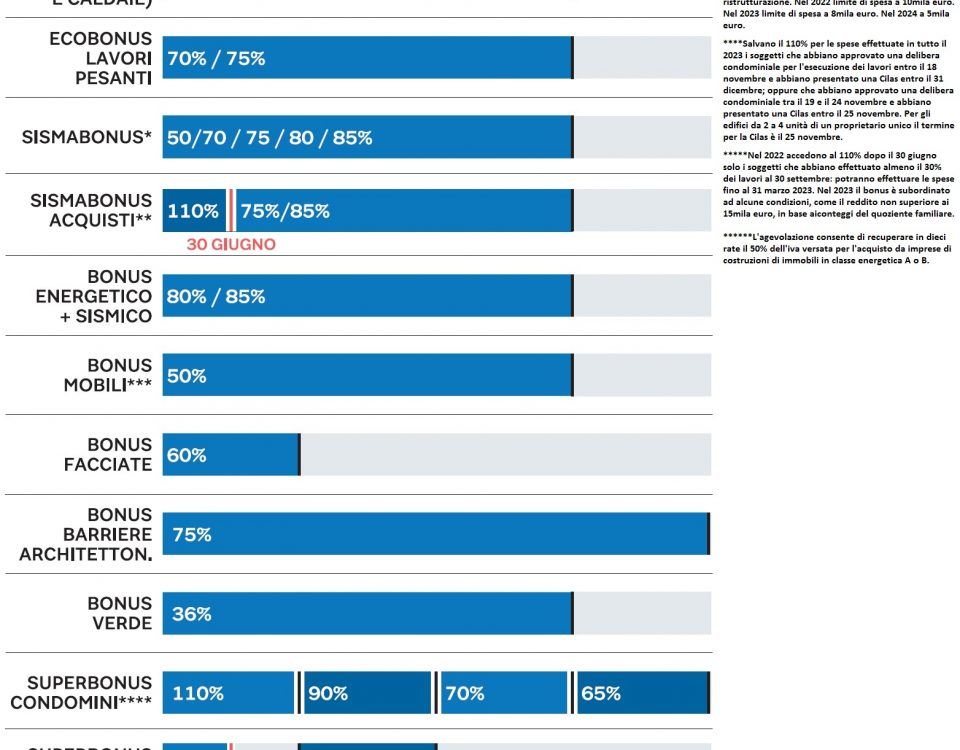

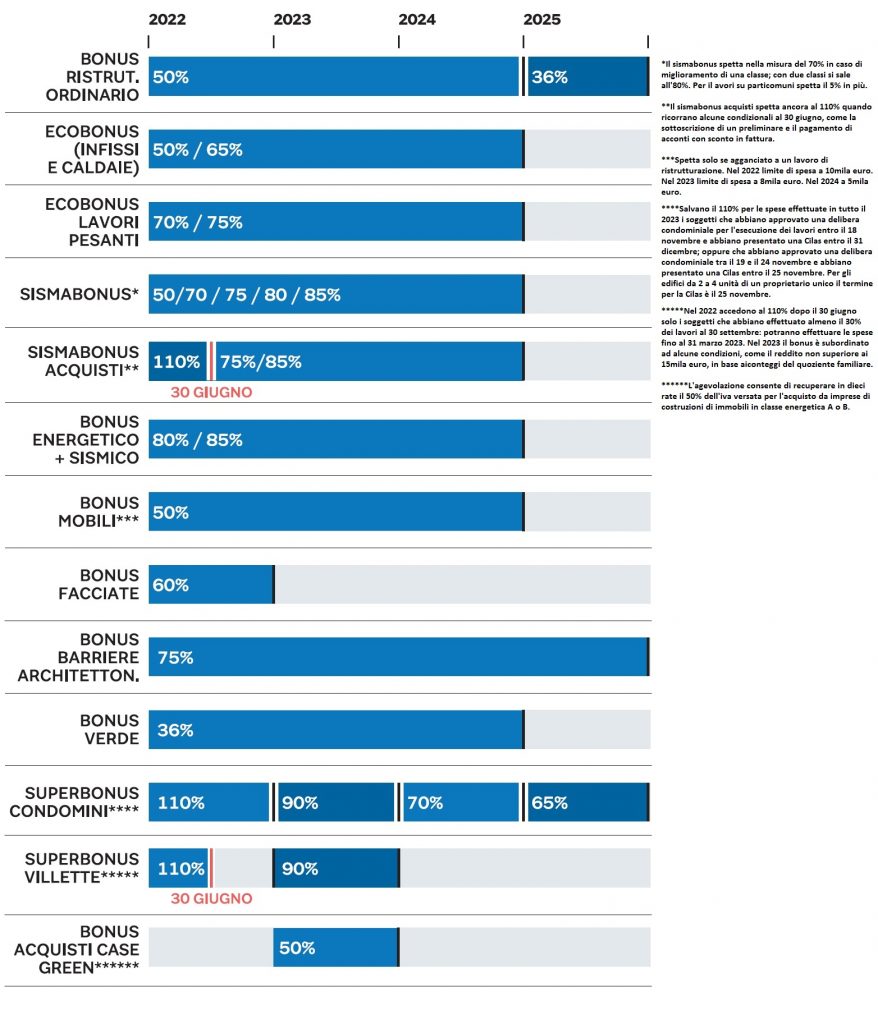

riduzione di 260 euro dell’ammontare della detrazione dall’imposta lorda spettante per l’anno 2024; - Detrazione Superbonus: per le spese sostenute nel 2024 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione

del 70%. Per le spese sostenute a partire dal 1° gennaio 2024 la detrazione è rateizzata in 10 rate di pari importo da chi presta

l’assistenza fiscale; - Detrazione Sismabonus ed eliminazione barriere architettoniche: per le spese sostenute nel 2024 relative ad interventi rientranti

nel Sismabonus o finalizzate all’eliminazione delle barriere architettoniche di cui all’art. 119-ter del D.L. 34/2020, la detrazione è rateizzata

in 10 rate di pari importo; - Opzione Superbonus 2023: per le spese Superbonus sostenute dal 1° gennaio 2023 al 31 dicembre 2023, è possibile optare per la ripartizione

in 10 rate annuali di pari importo mediante presentazione di una dichiarazione integrativa di quella presentata per il periodo

d’imposta 2023, da presentare entro il termine stabilito per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta

2024. L’opzione è irrevocabile e la maggiore imposta eventualmente dovuta è versata, entro il termine per il versamento del saldo delle

imposte sui redditi relative al periodo d’imposta 2024, senza applicazione di sanzioni e interessi; - Detrazione bonus mobili: per l’anno 2024, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi

elettrodomestici è pari a 5.000 euro; - IVIE e IVAFE: l’aliquota dell’imposta sul valore degli immobili situati all’estero è fissata all’1,06 per cento, mentre per i prodotti finanziari

detenuti in Stati o Territori a regime privilegiato l’aliquota è del 4 per mille annuo; - Tassazione dei redditi di talune categorie di lavoratori frontalieri: dall’anno 2024 è consentito ai lavoratori residenti in determinati

comuni italiani, situati a 20 km dal confine svizzero, in possesso di specifici requisiti, di optare per l’applicazione, sui redditi da lavoro

dipendente percepiti in Svizzera, di una imposta sostitutiva dell’imposta sul reddito.

{kind=link}

{kind=link}